Біометан в Європі: чому масштабування складніше, ніж здається?

Європейський Союз поставив перед собою амбітну мету — стати світовим лідером у виробництві біометану, вбачаючи в ньому ключ до енергетичної незалежності та декарбонізації. Проте чи встигає реальність за політичними деклараціями?

У січні 2026 року Оксфордський інститут енергетичних досліджень (OIES) оприлюднив аналітичну записку “Biomethane in Europe: Why scaling up is harder than it looks” (OIES Paper: NG, No. 203).

Авторка дослідження — Марія Олчак (Maria Olczak), наукова співробітниця OIES. У своїй роботі вона детально розбирає, чому амбітні цілі плану REPowerEU наразі виглядають недосяжними, як нові морські правила FuelEU Maritime створюють несподівані можливості та які фундаментальні розбіжності в регуляторних моделях гальмують розвиток галузі.

Ділимося з вами ключовими тезами цієї роботи.

Зростання та залежність від субсидій

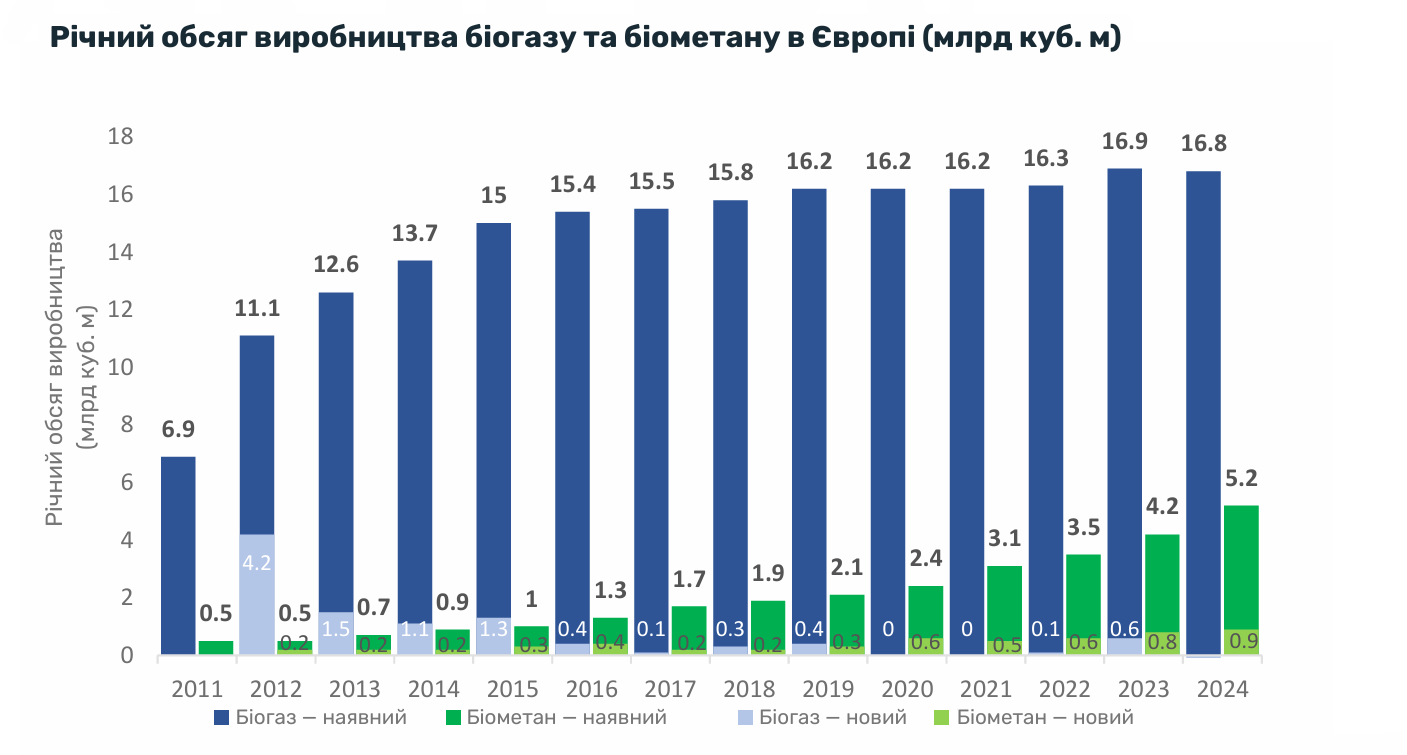

Європейське виробництво біогазу та біометану зросло на 34% з 2015 по 2024 рік — від 173 ТВт·год до 232 ТВт·год (22 млрд куб. м). Європа забезпечує майже половину світового виробництва. Частка власне біометану зросла на 24% лише за 2024 рік і досягла 52 ТВт·год (5,2 млрд куб. м). Станом на середину 2025 року в Європі функціонувало 1 620 біометанових установок.

Франція обігнала Німеччину та стала найбільшим виробником біометану в ЄС. Водночас Німеччина зберігає лідерство за сукупним виробництвом біогазу та біометану. 90% виробництва зосереджено в п’яти країнах-членах та Великій Британії.

Попри зростання, біометан залишається значно дорожчим за природний газ: виробничі витрати становлять від 50 до 175 євро/МВт·год, тоді як ціна TTF у 2025 році — близько 38 євро/МВт·год. Суттєвого зниження витрат не спостерігається з кінця 2010-х років і навіть прогнози до 2050 року не передбачають досягнення цінового паритету з газом.

Чи досяжна ціль REPowerEU?

У 2022 році в межах плану REPowerEU Єврокомісія визначила необов’язкову ціль — досягти виробництва біометану в обсязі 35 млрд куб. м на рік до 2030 року. Однак національні плани країн-членів передбачають сукупне виробництво біогазу та біометану лише близько 26 млрд куб. м, з яких суто біометан — лише 12–15 млрд куб. м. Тобто відставання від цілі становить 20–23 млрд куб. м.

Показово, що в публічних комунікаціях 2025 року Єврокомісія вже говорить про досягнення 35 млрд куб. м “у формі біогазу або його переробленої версії” — що є відступом від первісної амбіції щодо виключно біометану. Це також може свідчити про перегляд ролі біогазу у стратегії декарбонізації.

Транспорт як нове джерело попиту

Регламент FuelEU Maritime, що набрав чинності 1 січня 2025 року, зобов’язує великі комерційні судна поступово знижувати вуглецеву інтенсивність палива на 2% до 2025 року та на 80% до 2050 року. Зріджений біометан (bio-LNG) — особливо вироблений з гною, який має від’ємний вуглецевий слід, — стає привабливим рішенням. Серед основних його переваг: низька вуглецева інтенсивність, сумісність із наявною інфраструктурою та нижча вартість порівняно з іншими альтернативами.

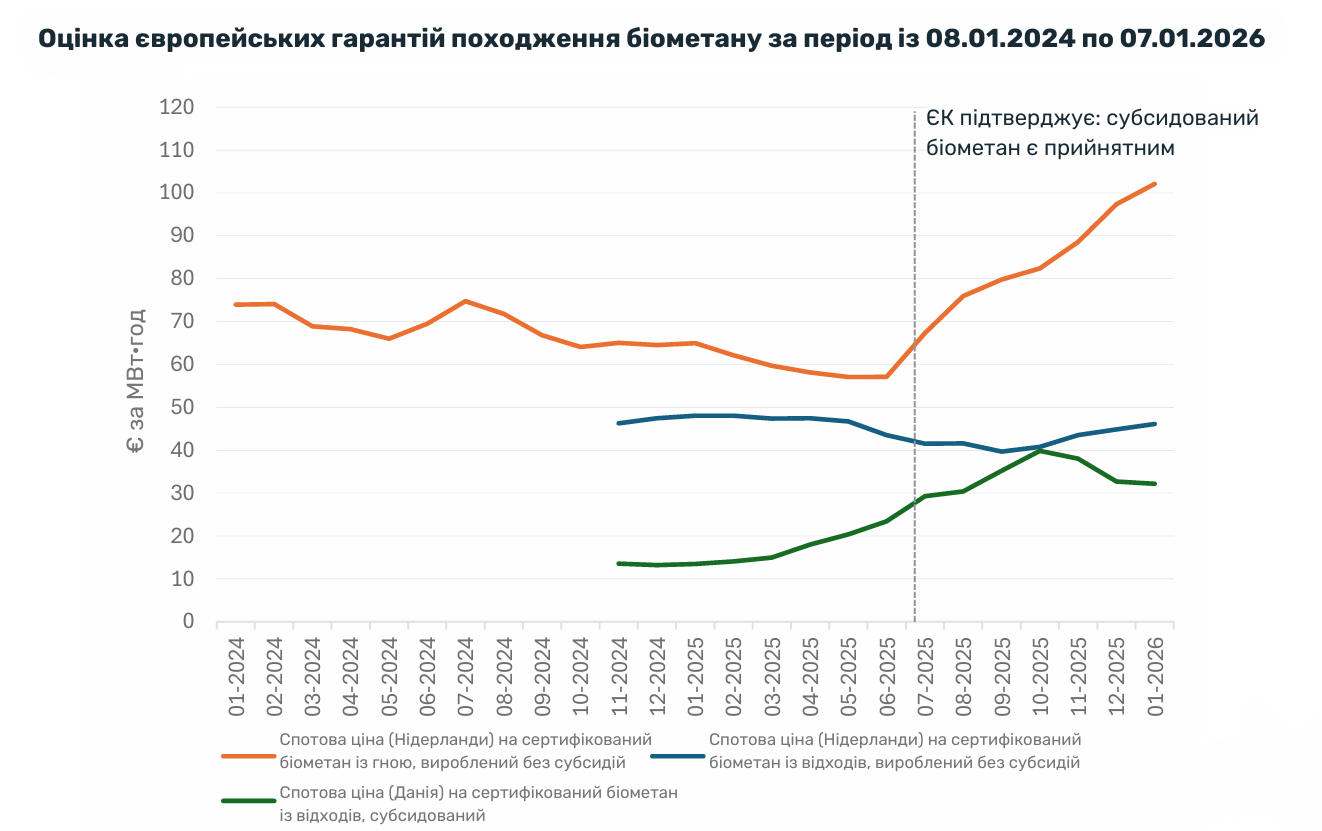

Після підтвердження Єврокомісією в липні 2025 року прийнятності субсидованого біометану в межах FuelEU Maritime ціни на гарантії походження (GO) різко зросли. Це відкриває значний новий ринок попиту, хоча подальше зростання залежатиме від регуляторних рішень.

Дві моделі розвитку галузі, що конкурують між собою

Центральний аргумент аналітичної записки полягає в тому, що масштабування біометану ускладнюється через відсутність єдиної стратегії: країни-члени та ринкові гравці дотримуються двох принципово різних підходів.

- Орієнтована на виробників, субсидована модель: підтримує як біогаз, так і біометан через тарифи на подачу до мережі та державні субсидії. Наголошує на місцевому створенні вартості, підтримці фермерів, циркулярній економіці та високій доброчесності. Витрати для бюджету: Франція у 2024 році вже перевищила 1 млрд євро підтримки.

- Орієнтована на покупців, ринкова модель: зосереджена виключно на біометані, торгівлі сертифікатами (GO/PoS) через транскордонні ринки та договорах на купівлю біометану (BPA). Підкреслює економічну ефективність, масштабованість та інтеграцію в єдиний внутрішній ринок газу ЄС.

Регуляторна база ЄС не нав’язує жодної з моделей та дозволяє їм співіснувати. На практиці це породжує суперечності, нерівномірне впровадження, невизначеність та зростання ризиків для інвесторів і покупців, що зрештою стримує зростання галузі.

Ключові невирішені проблеми:

Межа між субсидованим та несубсидованим біометаном: незрозуміло, який біометан та на яких умовах може претендувати на різні ринки відповідності. Це створює ризик надмірної компенсації (“подвійне субсидування”), що підтвердила справа Landwärme, коли Єврокомісія скасувала шведську схему підтримки.

Масовий баланс і зв’язок сертифікатів із фізичними потоками газу: після подачі до мережі біометан не можна відрізнити від природного газу. Нідерланди вимагають фізичного розділення для імпортованого bio-LNG, тоді як Німеччина, Франція, Іспанія та Єврокомісія допускають метод масового балансу (“віртуальне зрідження”). Ця суперечка ризикує ускладнити транскордонну торгівлю та знизити інвестиційну привабливість.

Висновки та перспективи

Авторка підкреслює такі ключові моменти:

- Ціль 35 млрд куб. м до 2030 року, ймовірно, не буде досягнута у початковому значенні — навіть при повному виконанні національних планів.

- Технологічного прориву до 2030 року не очікується; прогрес обмежиться поступовими поліпшеннями ефективності наявних технологій.

- Зниження цін на природний газ здатне ще більше ускладнити конкурентоспроможність біометану та посилити тиск на схеми підтримки.

- FuelEU Maritime є найбільш перспективним новим джерелом попиту, але подальший розвиток залежить від регуляторної визначеності.

- Вирішення суперечностей навколо субсидій та масового балансу є критичним для узгодженого розвитку ринку біометану ЄС.