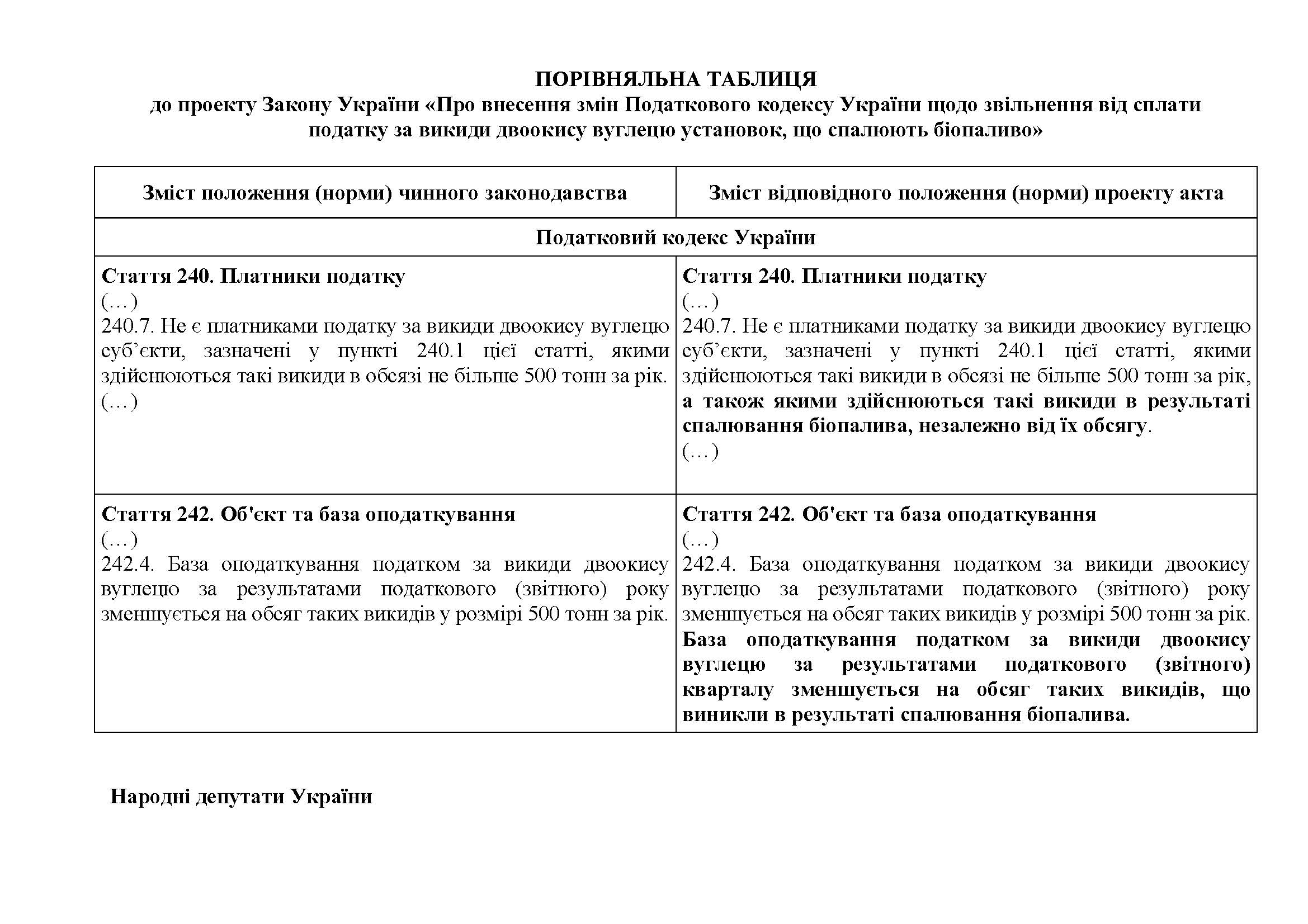

Проєкт Закону щодо звільнення установок, що спалюють біомасу, від сплати податку на викиди CO2

UABIO продовжує лобіювати звільнення установок, що спалюють біомасу, від сплати податку на викиди CO2.

У червні 2019 року ми вже надсилали лист до прем’єр-міністра України Гройсмана В. Б., Міністра екології та природних ресурсів України Семерака О. М. та інших з проханням звільнити суб’єкти господарювання, що спалюють біомасу на стаціонарних джерелах забруднення, від сплати податку на викиди двоокису вуглецю.

На наше звернення у серпні 2019 року ми отримали позитивну відповідь про підтримку від Мінприроди (див Додаток 1).

Ми продовжуємо лобіювати розвиток біоенергетики в Україні й тому, у листопаді 2019 року, звернутись до народних депутатів України з Проєктом Закону щодо звільнення установок, що спалюють біомасу, від сплати податку на викиди CO2 та обґрунтуванням такої зміни.

Який стан податкової ситуації на викиди СО2 для установок, що спалюють біомасу, в Україні?

Суб’єкти господарювання, що спалюють біомасу на стаціонарних джерелах забруднення є платниками податку за викиди двоокису вуглецю (згідно ст. 240 Податкового кодексу України). З 01 січня 2019 р., ставка податку за викиди двоокису вуглецю стаціонарними джерелами підвищено з 0,41 грн. за тонну до 10 грн. за тонну.

Такий стан речей не відповідає світовій практиці, оскільки біомаса вважається СО2-нейтральним паливом, адже при її спалюванні двоокису вуглецю утворюється стільки, скільки було поглинуто рослинами під час росту.

Позиція Біоенергетичної асоціації України:

“Просимо звільнити суб’єктів господарювання, що спалюють біомасу на стаціонарних джерелах забруднення, від сплати податку на викиди двоокису вуглецю.

Зокрема, пропонуємо доповнити п. 243.4. статті 243 Податкового кодексу України реченням наступного змісту: «Ставка податку за викиди двоокису вуглецю, що утворилися в результаті спалювання біомаси, в тому числі в результаті одночасного її спалювання з іншими видами палива, становить 0,00 гривень за 1 тонну”.

Позиція БАУ підготовлена, обговорена і узгоджена членами БАУ, які генерують понад 50% всієї теплової енергії з АДЕ в системах централізованого теплопостачання України.

Який стан податкової ситуації на викиди СО2 для установок, що спалюють біомасу, в країнах ЄС?

У всіх країнах-членах ЄС податки на викиди двоокису вуглецю під час виробництва енергії з біомаси не застосовуються:

1. Згідно методологій механізму чистого розвитку Рамкової конвенції Організації Об’єднаних Націй про зміну клімату викиди двоокису вуглецю від спалювання біомаси не враховуються.

2. Згідно Керівних принципів національних інвентаризацій парникових газів, що є рекомендаціями IPCC (Міжурядова група експертів з питань змін клімату) викиди двоокису вуглецю від спалювання біомаси повідомляються як нульові в енергетичному секторі.

3. У Швеції податок на викиди двоокису вуглецю покладається на постачання, імпорт та виробництво викопного палива для опалення, біомаса звільнена від цього податку.

4. У Великобританії застосовується Carbon Price Floor податок, який покладається на викопні палива для виробництва електроенергії, та не застосовується до біомаси.

5. У Данії стягуються податки на виробництво, переробку, зберігання, викопних палив для опалення, зокрема енергетичний податок на нафтопродукти, вугілля, лігніт і кокс чи податок на СО2 з певних енергопродуктів, біомаса звільнена від цих податків.

Обґрунтування позиції UABIO

Проект Закону розроблено з метою застосування в Україні загальноприйнятних світових практик стимулювання використання біопалива для виробництва енергії.

Методологія механізму чистого розвитку Конвенції ООН із зміни клімату передбачає використання проектів із застосуванням біопалива, де застосовується принцип балансу: в процесі росту рослин відбувається поглинання вуглецю, а в момент спалювання – його викид, отже у загальному підсумку викиди СО2 складають нуль, а біопаливо є вуглецевонейтральним паливом. Отже, викиди двоокису вуглецю від біопалива не враховуються.

Крім того, згідно Керівних принципів національних інвентаризацій парникових газів, що є рекомендаціями Міжурядової групи експертів з питань зміни клімату (IPCC) викиди двоокису вуглецю від спалювання біопалива повідомляються як нульові в енергетичному секторі. У всіх країнах-членах ЄС податки на викиди двоокису вуглецю під час виробництва енергії з біопалива також не застосовуються.

Наприклад, у Данії стягуються податки на виробництво, переробку, зберігання викопних палив для опалення, зокрема енергетичний податок на нафтопродукти, вугілля, лігніт і кокс чи податок на СО2 з окремих енергопродуктів, однак біопалива звільнені від оподаткування. Схожа ситуація у Швеції та Великобританії, де податком обкладаються викопні палива, але звільнено від оподаткування біопаливо.

Прийняття законопроєкту забезпечить продовження переходу підприємств з викопних видів палива (вугілля, газу, торфу) на використання відновлюваних джерела енергії – біопалива. Проєктом Закону передбачається внести зміни до Податкового кодексу України та звільнити від оподаткування викиди СО2, що утворюються при спалюванні біопалива.