СВАМ: До чого готуватись українським експортерам?

Уже з наступного року Механізм прикордонного вуглецевого коригування (СВАМ) буде запроваджений повноцінно, відповідно в ЄС на імпортерів будуть накладені фінансові зобов’язання з оплати включених викидів парникових газів у певних товарах, вироблених за межами ЄС.

У спільній статті для видання “Економічна правда” голова правління UABIO Георгій Гелетуха спільно з експертами Асоціації Семеном Драгнєвим і Тетяною Желєзною розглянули підходи та ключові нововведення СВАМ у постійному періоді, а також можливі шляхи підготовки українських виробників до цих змін, задля мінімізації потенційних негативних наслідків.

Про СВАМ

Механізм прикордонного вуглецевого коригування — інструмент екологічної політики ЄС для боротьби зі зміною клімату й досягнення кліматичної нейтральності до 2050 року.

Мета CBAM – запобігти “витоку вуглецю”, коли підприємства переносять виробництво до країн із менш жорсткими екологічними нормами, а також забезпечити рівні умови конкуренції між товарами, виробленими в ЄС, та імпортованими товарами з третіх країн.

Основні категорії товарів, що підпадають під CBAM

- Залізо та сталь (включно з виробами, такими як труби, дріт, резервуари, цистерни, баки, гвинти, болти, гайки, шурупи);

- Цемент;

- Добрива (азотні добрива);

- Алюміній (включно з різноманітними виробами з алюмінію);

- Електроенергію;

- Водень.

Вимоги щодо звітування імпортерів в ЄС про включені викиди товарів, охоплених CBAM, враховують прямі й непрямі викиди парникових газів виробничого процесу:

- діоксиду вуглецю (СО2);

- закису азоту (для деяких добрив);

- перфторвуглецеві сполуки (для деяких виробів з алюмінію);

Також у звіті потрібно надати інформацію про включені викиди прекурсорів – певних видів вхідної сировини, для якої необхідно додатково враховувати викиди, що мали місце раніше (під час власне виробництва).

Постійний період СВАМ

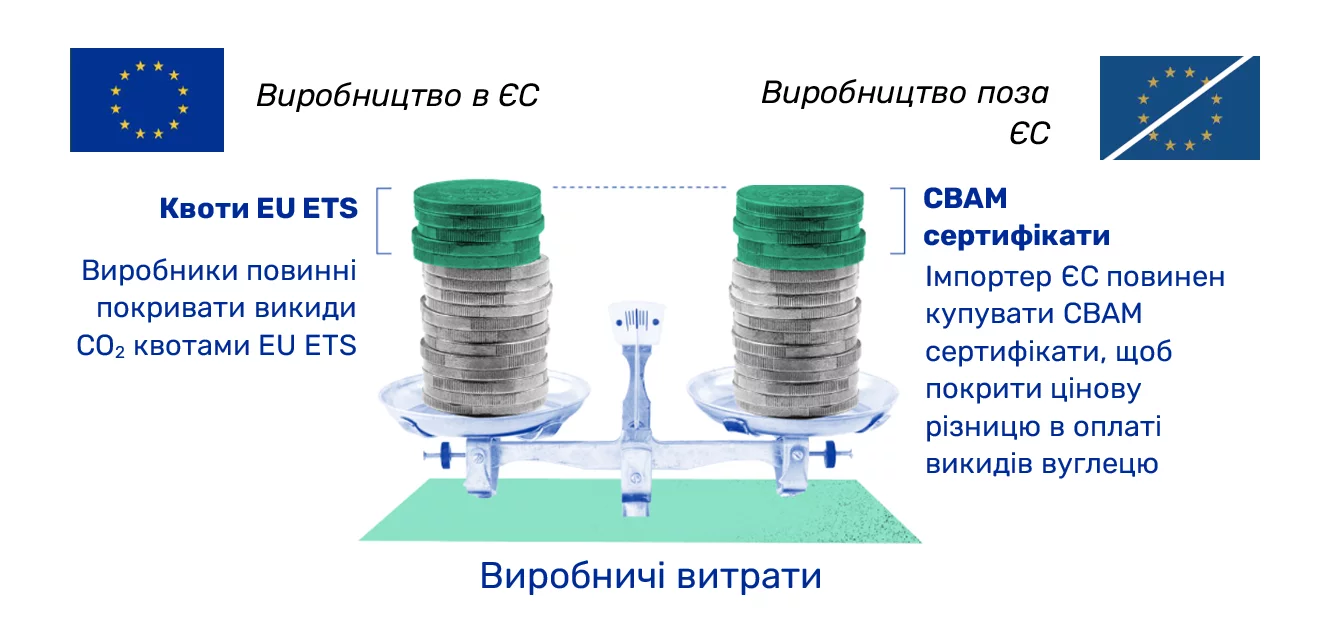

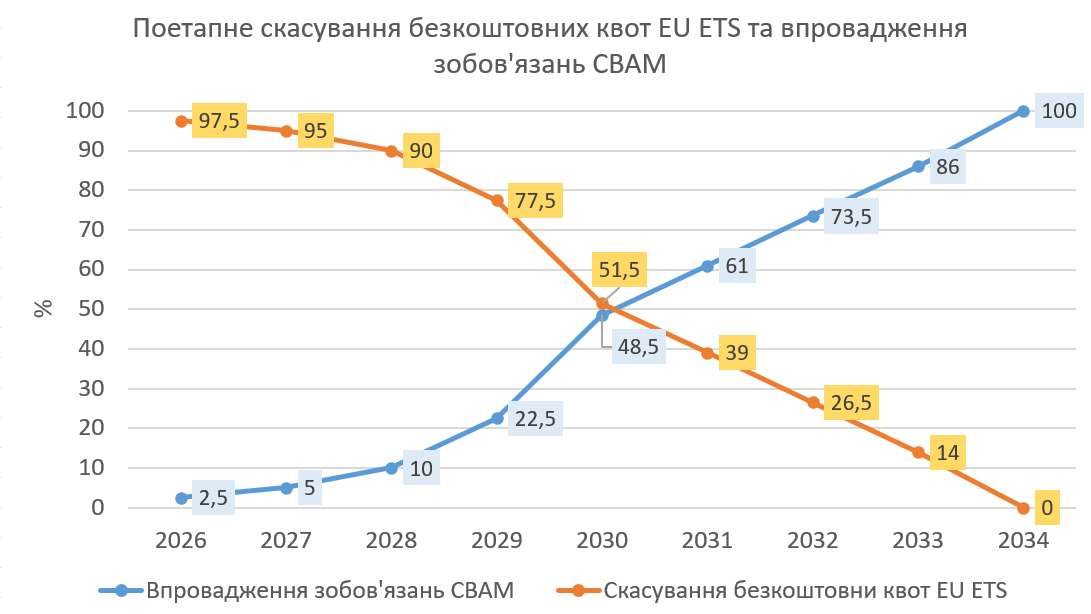

Уже з 1 січня 2026 року починається постійний період СВАМ. Водночас із 2026 до 2034 рр. будуть діяти безкоштовні квоти на викиди СВАМ. Вони будуть поступово зменшуватися паралельно до вилучення безкоштовних квот у системі EU ETS. Саме тому обсяги включених викидів, для яких потрібно буде купувати сертифікати СВАМ, будуть поступово збільшуватися до 100% у 2034 р.

Слід також зазначити, що ЄС розглядає пакет пропозицій Omnibus, який пропонує спрощення для невеликих імпортерів товарів CBAM шляхом запровадження нового граничного мінімуму маси у 50 тонн. За новими правилами, компанії, які імпортують менше 50 тонн товарів CBAM за рік, будуть звільнені від звітності та платежів за CBAM. Такий підхід дозволить зберегти близько 99% викидів у межах CBAM, звільнивши від звітності приблизно 90% імпортерів.

Із 2027 року імпортери ЄС будуть повинні купувати сертифікати СВАМ для оплати включених викидів імпортованих товарів, охоплених СВАМ. Зокрема, у 2027 році це буде оплата за викиди 2026 року. Ціна сертифікату CBAM буде безпосередньо прив’язана до ринкової ціни квот у Європейській системі торгівлі викидами.

Важливі кроки для України

Українські виробники й експортери товарів, охоплених СВАМ, уже стикнулися з вимогою імпортерів в ЄС надавати інформацію про включені викиди. Поки що це звітування відбувається без обов’язкової верифікації. Однак із початком постійного періоду СВАМ підтвердження достовірності наданих фактичних даних стане обов’язковою умовою.

Перш за все для України:

- необхідно якомога швидше налагодити процес моніторингу викидів, збору даних та розрахунку питомих включених викидів відповідно до методології СВАМ. Особливо це актуально для дешевих товарів з високими значеннями питомих включених викидів.

- важливо запровадити систему торгівлі викидами, яка забезпечить ціновий паритет вартості викидів із EU ETS та дозволить залишити оплачені кошти за викиди в країні.

Вважаємо, що навіть за умови відтермінування введення фінансових зобов’язань щодо СВАМ для українських експортерів з огляду на воєнні дії, — це не змінить необхідності імплементації заходів декарбонізації та буде тимчасовим послабленням.

Обравши політичний курс на вступ до ЄС, Україна бере на себе відповідні зобов’язання у кліматичній політиці, а CBAM — це ринковий механізм підготовки до такої кліматичної політики.

Детальніше про це читайте на сайті “Економічної правди”.