Біопалива на транспорті в ЄС: виробництво і споживання

Для платформи SAF наш експерт Семен Драгнєв підготував детальний та об’ємний огляд на стан виробництва й споживання біопалив для транспорту в ЄС. Огляд базується на звіті “Щорічних біопалив Європейського Союзу“ від Міністерства сільського господарства США (USDA).

Головне в документі

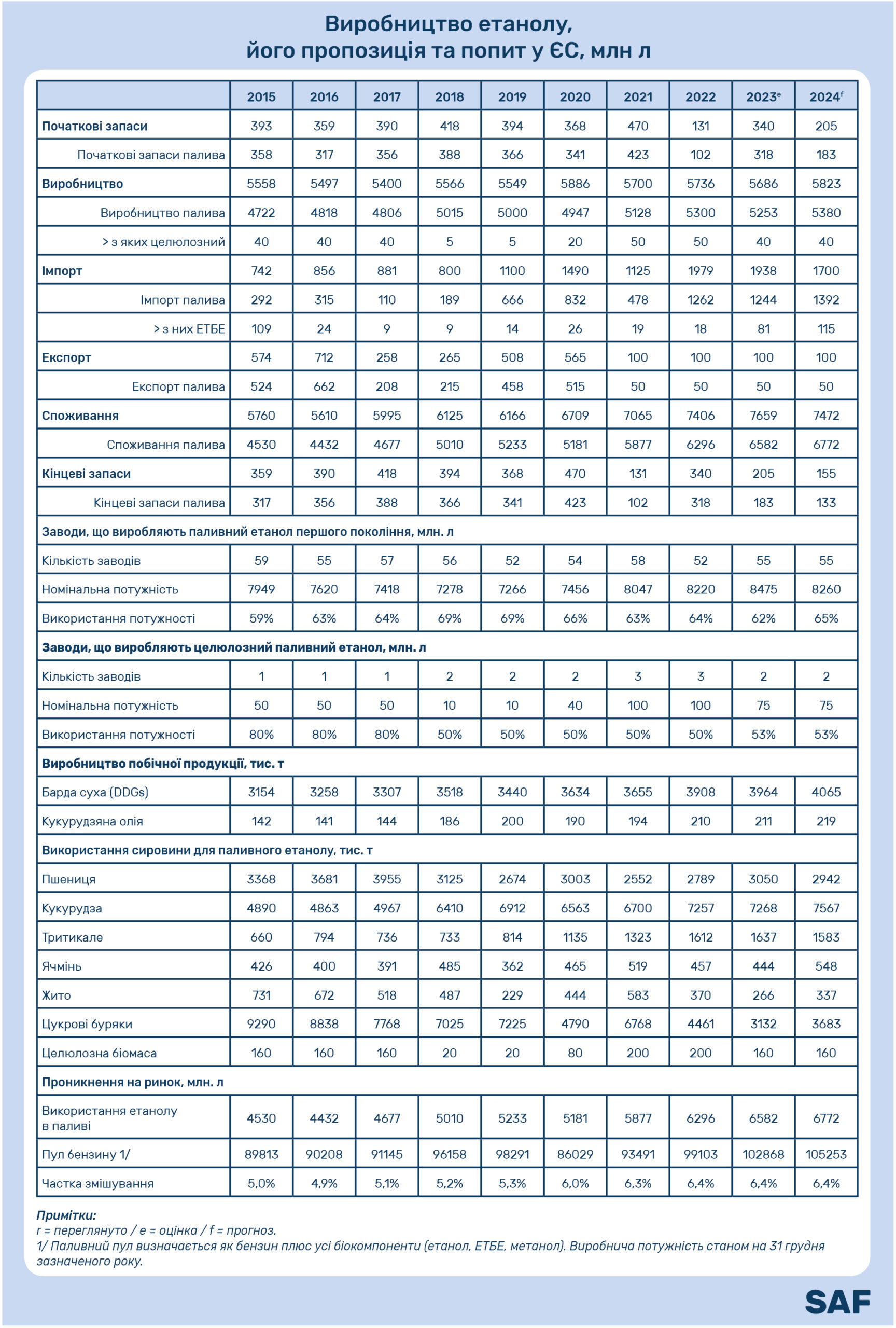

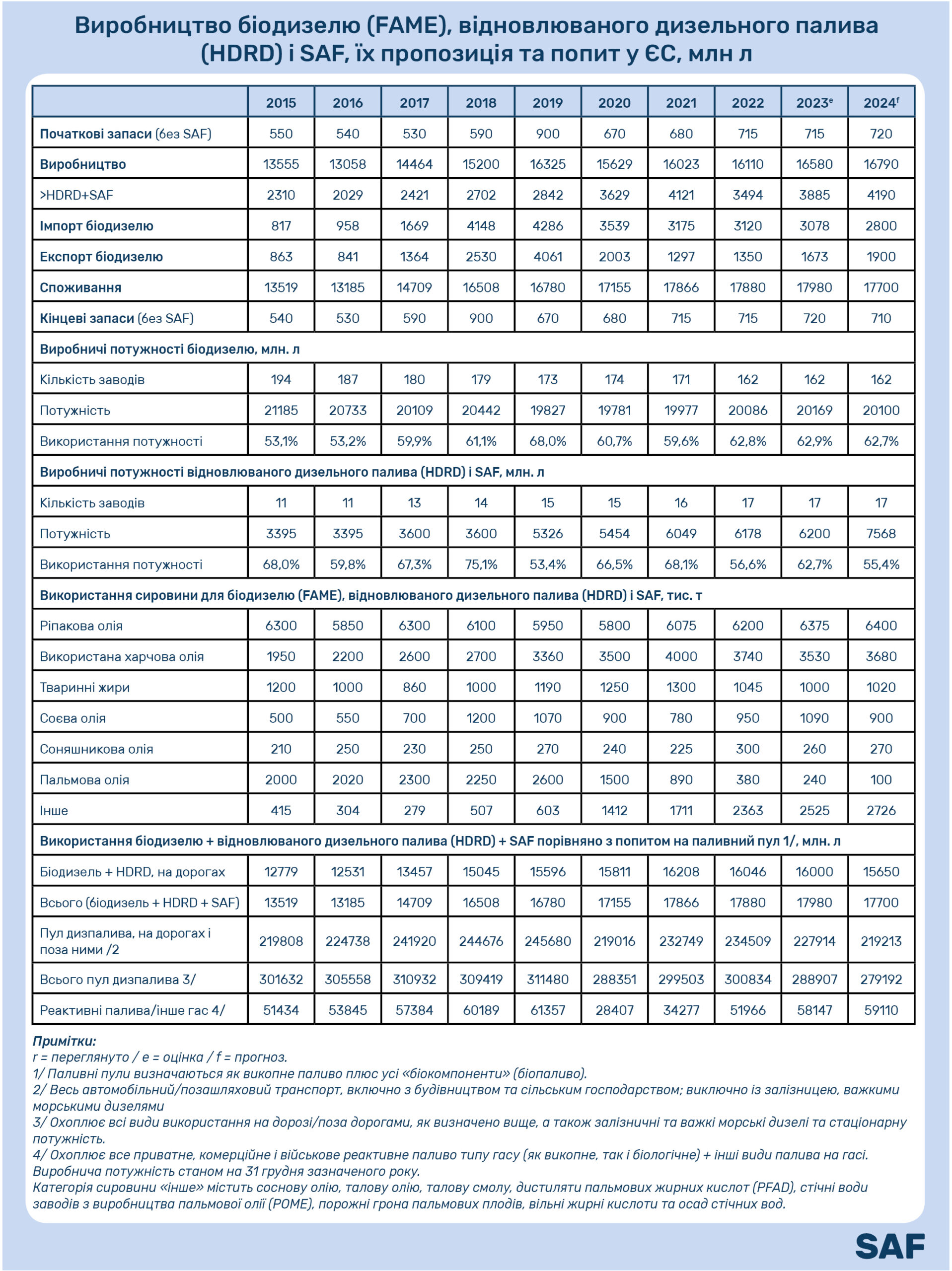

- У 2023 р. споживання біоетанолу зросло на 4,5% до 6,58 млрд літрів, тоді як дизельного палива на основі біомаси (BBD) — на 0,6%, до 17,98 млрд літрів.

- Розширення застосування біоетанолу переважно зумовлене зростанням пулу бензинового палива, а збільшення BBD відбулося повністю за рахунок змішування.

- Прогнозується подальше зростання використання біоетанолу в 2024 р. Використання ж BBD, навпаки, знизиться через зменшення національних мандатів щодо скорочення викидів парникових газів (ПГ) і використання типів BBD з вищими показниками скорочення викидів ПГ.

- Близько третини внутрішнього обсягу BBD в ЄС виробляється з використаних олій і жирів.

- Прогнозується, що цього року постійне зростання попиту підтримає імпорт біоетанолу в ЄС. Водночас імпорт BBD буде обмежено новими правилами відстеження та звітності.

Політика ЄС у секторі біопалив для транспорту

Європейська Комісія (ЄК) ухвалила ряд законодавчих пропозицій, які вплинуть на використання біопалива в секторах автомобільного, авіаційного та морського транспорту в середньостроковій та довгостроковій перспективі.

Так, Директива ЄС з відновлюваної енергетики (RED II) була переглянута для узгодження з цілями Європейської зеленої угоди щодо:

- скорочення викидів парникових газів (ПГ) на 55% до 2030 р.

- вуглецевої нейтральності до 2050 р.

- загальної цілі із досягнення частки відновлюваної енергії щонайменше 42,5% до 2030 р.

Зміни до Директиви ЄС RED II набули чинності 20 листопада 2023 р. з 18-місячним періодом для перенесення більшості положень у національне законодавство.

Що стосується транспорту, держави-члени можуть вибирати між:

- цільовим показником зменшення інтенсивності ПГ на 14,5% до 2030 р. (порівняно з 1990 р.);

- забезпеченням частки принаймні 29% ВДЕ в кінцевому споживанні енергії до 2030 р.

Біоетанол

Біоетанол отримують ферментацією вуглеводних компонентів рослинної сировини. Зерно (наприклад, кукурудза, інші види зерна та ядра пшениці) і цукровий буряк — найбільш використовувані сировини для виробництва біоетанолу в ЄС. Етанол, який використовується як транспортне паливо, у цьому звіті називається біоетанолом.

Загальне збільшення використання біоетанолу в ЄС оцінюється на 4,5% у 2023 р. та 2,9% у 2024 р. Такі прогнози базуються на:

- появі на ринку або постійному розширенні використання E10 у багатьох країнах;

- більшій доступності E85 у Франції;

- загальному збільшенні пулу бензинового палива в ЄС.

Збільшення продажів сумішей із високим вмістом у Франції є основним фактором зростання загального споживання біоетанолу в ЄС.

Дизельне паливо на основі біомаси

Біологічне дизельне паливо (BBD) — це і біодизель (метилові ефіри жирних кислот, FAME) і відновлюване дизельне паливо. Відновлюване дизельне паливо можуть виробляти за допомогою різних технологічних маршрутів переробки сировини.

ЄС є найбільшим у світі ринком BBD з огляду як на виробництво, так і на споживання.

Споживання BBD визначається практично повністю мандатами держав-членів ЄС на змішування та скорочення викидів ПГ і, меншою мірою, податковими стимулами. У 2020 р. мандат на 6% скорочення викидів ПГ застосували для всіх постачальників палива в ЄС. Це сприяє використанню FAME з високими значеннями скорочення викидів парникових газів і HDRD. Особливо в країнах, близьких до 7% об’ємного ліміту змішування для FAME, вказаного у Директиві щодо якості палива (FQD).

Прогнозується, що виробництво BBD зросте на 1,3% до 16,8 млрд літрів у 2024 р., переважно завдяки високому попиту з боку експортних ринків (США та Великобританія). Водночас слід розрізняти тенденції щодо FAME та HDRD. Очікується, що виробництво HDRD зросте на 7,9% завдяки збільшенню потужностей у Швеції та Італії. Для FAME прогнозується зниження виробництва в ЄС на 0,8%.

Читайте повний матеріал з розділом про передові біопалива на платформі SAF.

Нагадаємо, що UABIO є партнером платформи сталого агробізнесу SAF.

SAF – це комунікаційний майданчик, який об’єднує стейкхолдерів у галузі агробізнесу та спрямований на встановлення потужних зв’язків між гравцями ринку та запровадження сталих підходів у сільському господарстві. Для цієї платформи наша команда готує перевірену фахову інформацію щодо сектору біоенергетики.