Розрахунок зобов’язань щодо здачі сертифікатів СВАМ за імпортовані товари в ЄС

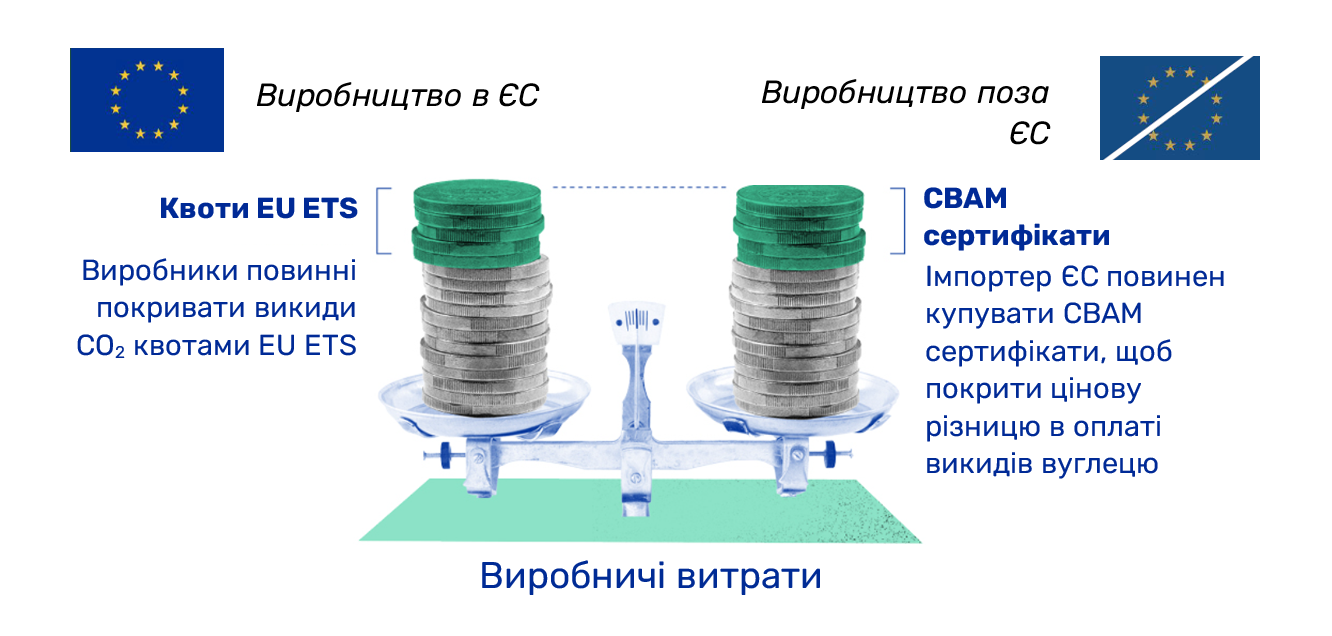

У завершальний (пост-перехідний) період СВАМ, який почнеться з 1 січня 2026 року, уповноважені декларанти ЄС (представники імпортерів певних товарів) будуть купувати та здавати сертифікати CBAM на включені викиди від імпортованих ними товарів.

Такий підхід дозволить вирівняти ціну за викиди вуглецю між імпортованими товарами і товарами, виробленими на установках товарами, що беруть участь у Системі торгівлі викидами ЄС (EU ETS).

СВАМ забезпечує справедливе ставлення до товарів, вироблених на різних установках у різних юрисдикціях та зменшуює ризик витоку вуглецю.

Механізм прикордонного вуглецевого коригування (CBAM) — це інструмент екологічної політики Європейського Союзу. Він застосовується до імпортованих продуктів у розмірі таких самих витрат на викиди вуглецю, які б понесли виробничі установки, що працюють в ЄС. У такий спосіб CBAM зменшує ризик підриву кліматичних цілей ЄС через перенесення виробництва в країни з менш рішучою політикою декарбонізації (так званий «витік вуглецю»).

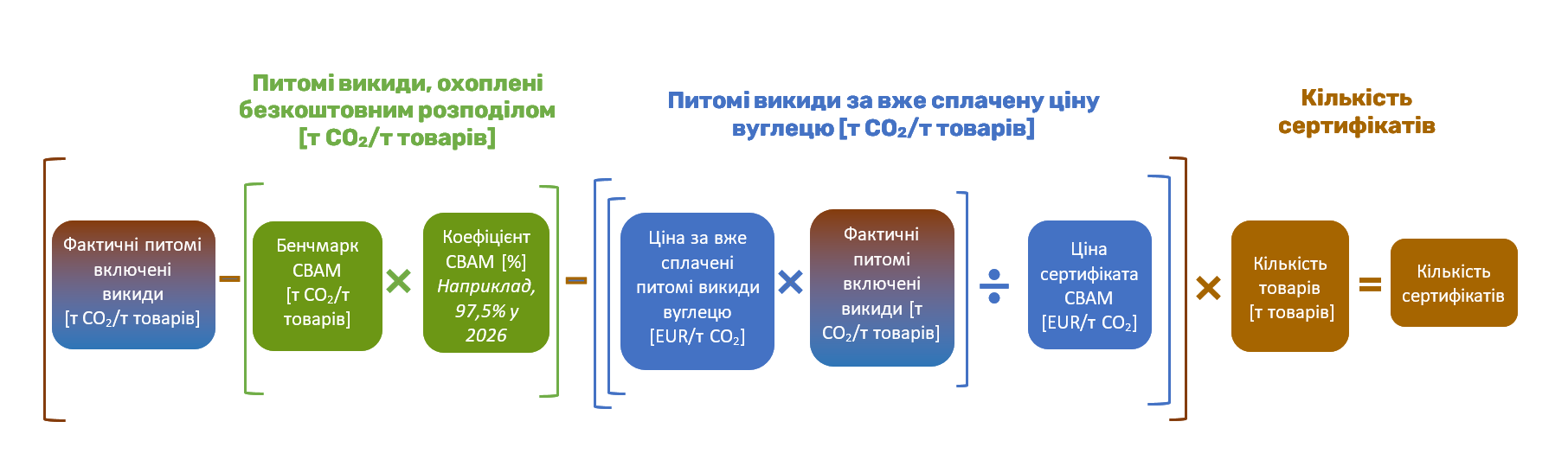

В оновленій версії документу питань і відповідей щодо СВАМ від 18 грудня 2024 р. представили інформацію про функціонування цього механізму в пост-перехідний період та визначили фінансові зобов’язання імпортерів в ЄС. Зокрема, додано опис розрахунку кількості сертифікатів CBAM, які потрібно буде здавати уповноваженим декларантам СВАМ за включені викиди в імпортовані товари.

За цією формулою від фактичних питомих включених викидів в імпортованих товарах віднімаються питомі викиди (охоплені безкоштовним розподілом EU ETS) та питомі викиди, за які вже сплачено в країні походження товару. Так, кількість сертифікатів СВАМ, що потрібно здати: добуток вартості питомих викидів (яку необхідно сплатити) на кількість імпортованих товарів в ЄС.

Розглянемо більш детально складові цієї формули.

Фактичні питомі включені викиди:

- оператор виробничої установки поза межами ЄС повинен надати уповноваженому декларанту СВАМ дані щодо значень фактичних питомих включених викидів у товарі та ціни за вже сплачені питомі викиди вуглецю.

Бенчмарки (еталонні показники) CBAM:

- базуватимуться на комбінації бенчмарків СТВ ЄС;

- бенчмарки CBAM — не обов’язково фіксовані числа, оскільки в деяких випадках можуть знадобитися специфічні дані установки;

- у деяких випадках може існувати бенчмарк CBAM для кожного коду CN (комбінованої номенклатури). Проте, також можливо, що контрольні показники CBAM встановлюються для груп кодів CN (наприклад, для категорії агрегованих товарів), якщо відповідні виробничі процеси подібні. З іншого боку, також можуть існувати різні бенчмарки CBAM для того ж коду CN. Наприклад, у випадку товарів, виготовлених із первинної та вторинної сталі;

- загальна мета полягає в розробці методології, яка відображає правила безкоштовного розподілу квот на СТВ ЄС та водночас обмежує тягар для зацікавлених сторін.

Коефіцієнт CBAM:

- правила коригування безкоштовного розподілу розробить Європейська комісія після розширення статті 31 (2) Регламенту CBAM;

- зобов’язання CBAM (мають сплачувати імпортери) буде зменшено на відповідний безкоштовний розподіл, який виробник ЄС отримав би для виробництва тих самих товарів. Це забезпечить однакове ставлення до продуктів, вироблених в ЄС і третіх країнах;

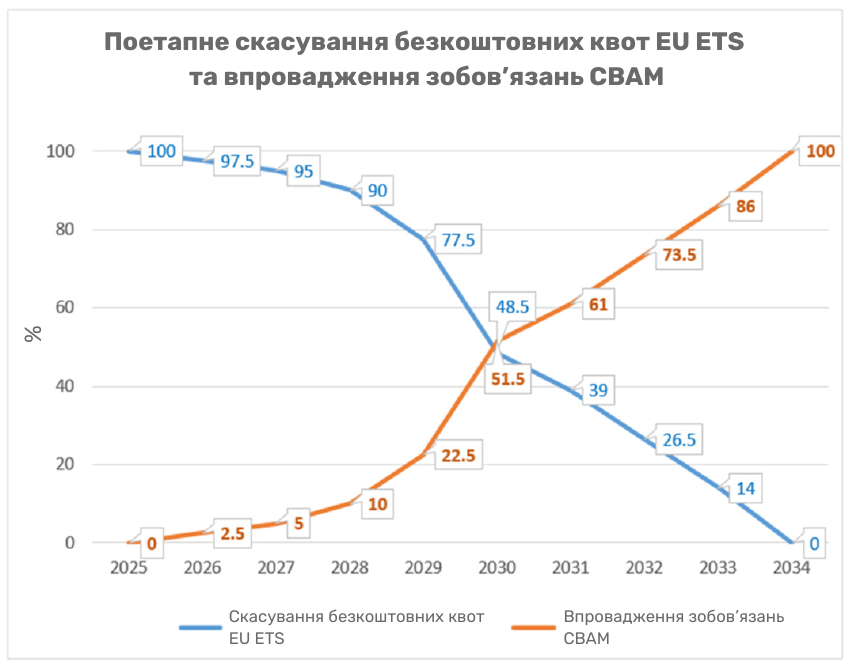

- поступова відмова від безкоштовних квот ETS у секторах CBAM з 2026 по 2034 роки — збільшення зобов’язань CBAM. Коригування CBAM для безкоштовного розподілу буде поступово зменшуватися, а отже, зобов’язання щодо CBAM збільшаться.

На рисунку зображено графік поетапного скасування безкоштовних квот EU ETS та впровадження зобов’язань CBAM. Так у 2026 р. зобов’язання по СВАМ становитиме 2,5%, водночас коефіцієнт СВАМ — 97,5%.

Ціна за вже сплачені питомі викиди вуглецю:

- уповноважений декларант CBAM може вимагати зменшення кількості сертифікатів CBAM, що необхідно здати, відповідно до ціни вуглецю, яка вже була фактично сплачена в країні походження за заявлені включені викиди товарів CBAM;

- регламент CBAM визначає «ціну вуглецю» як «грошову суму, сплачену в третій країні за схемою скорочення викидів вуглецю у формі податку, збору чи внеску або у формі квот за системою торгівлі викидами парникових газів (…)»;

- лише ціна вуглецю, яка була «фактично сплачена в країні походження», враховуватиметься для зменшення кількості сертифікатів CBAM;

- до закінчення перехідного періоду в 2025 р. Європейська Комісія підготує імплементаційний акт. Він встановлює додаткові деталі для вирахування ціни на вуглець, яка фактично сплачується в країні походження (див. статтю 9(4) Регламенту CBAM).

Ціна сертифіката CBAM:

- комісія розраховуватиме ціну сертифікатів CBAM на щотижневій основі як середнє значення цін закриття квот EU ETS на аукціонній платформі. Ціну рахуватимуть в євро та оприлюднять. Кожен сертифікат CBAM відповідатиме одній тонні еквівалента CO2.

Кількість товарів:

- кількість задекларованих товарів СВАМ, імпортованих в ЄС, рахуватимуть у метричних тоннах.

Придбання сертифікатів СВАМ

Уповноважені декларанти CBAM купуватимуть сертифікати CBAM у державі-члені, де вони зареєстровані. Усі закупівлі відбуватимуться на спільній центральній платформі, яку представить Європейська Комісія. Тільки уповноважені декларанти CBAM зможуть купувати сертифікати CBAM у будь-який час протягом року.

Однак уповноважені декларанти CBAM повинні будуть придбати певну кількість сертифікатів CBAM, які відповідають принаймні 80% викидів, включених у імпортовані до ЄС товари CBAM з початку року. Цю норму рахуватимуть щокварталу. Тобто декларанти повинні будуть забезпечити виконання цієї вимоги наприкінці кожного кварталу щокалендарного року (31 березня, 30 червня, 31 жовтня та 31 грудня).

Статус уповноваженого декларанта CBAM надає Національний компетентний орган СВАМ в державі-члені ЄС, в якій зареєстровано заявника. Треба підходити за такими критеріями:

- не був причетний до серйозних порушень чи неодноразових порушень митного законодавства, правил оподаткування, правил зловживань на ринку чи Регламенту CBAM;

- демонструє свою фінансову та операційну спроможність;

- заснований в державі-члені, де була подана заявка;

- присвоєно номер EORI.

Здача сертифікатів СВАМ

По-перше, уповноважені декларанти CBAM подаватимуть свою річну декларацію до реєстру CBAM щороку до 31 травня та вперше до 31 травня 2027 року за 2026 рік. У річній декларації буде вказано кількість сертифікатів CBAM, які вони повинні будуть надати. Ці сертифікати — кількість включених викидів (виражених у тоннах CO2) товарів CBAM, імпортованих до ЄС протягом року, охопленого щорічною декларацією.

По-друге, до 31 травня кожного року та вперше до 31 травня 2027 року за 2026 рік уповноважені декларанти CBAM будуть здавати кількість сертифікатів CBAM у реєстрі CBAM, яку вони задекларували у своїй щорічній декларації за той самий рік. Для цього уповноважені декларанти виберуть бажані сертифікати серед доступних в їхньому обліковому записі CBAM у реєстрі.

Описані процедури безпосередньо впливають на імпортерів товарів, які підпадають під дію CBAM. Однак і виробники товарів, що експортуються до ЄС, повинні враховувати нові вимоги CBAM та вживати заходів для зниження питомих включених викидів своєї продукції. Потрібно це задля збереження конкурентоспроможності на європейському ринку. Саме значення фактичних питомих включення викидів продукції СВАМ обумовлює розмір фінансових зобов’язань імпортерів в ЄС.

Матеріал підготовлено у межах проєкту “Технічна допомога для експорту товарів CBAM з України в ЄС”, що реалізується за підтримки Міністерства закордонних справ Королівства Нідерландів у межах розвитку зовнішньої політики Королівства Нідерландів. Фінансування відбувається за Програмою розвитку приватного сектору Нідерландського агентства підприємництва / The Netherlands Enterprise Agency.

Проєкт «Технічна допомога для експорту товарів CBAM з Україна в ЄС» розпочався 25 листопада 2024 р. і триватиме до 28 лютого 2026 р. Реалізується за підтримки Міністерства закордонних справ Королівства Нідерландів та Нідерландського агентства підприємництва.