Сукупне виробництво біогазу та біометану в Європі зросло до 22 млрд кубометрів: новий звіт від EBA

Європейська біогазова асоціація (EBA) оприлюднила 15-те видання свого статистичного звіту — важливої щорічної публікації, що містить комплексну оцінку ринків біогазу та біометану в Європі. Дані за 2024–2025 роки підкреслюють стратегічне значення біогазу для енергетичної незалежності Європи та переходу від викопних видів палива, водночас застерігаючи, що тривала невизначеність у регуляторній сфері уповільнює зростання сектору у вирішальний момент.

Виробництво біогазу та біометану

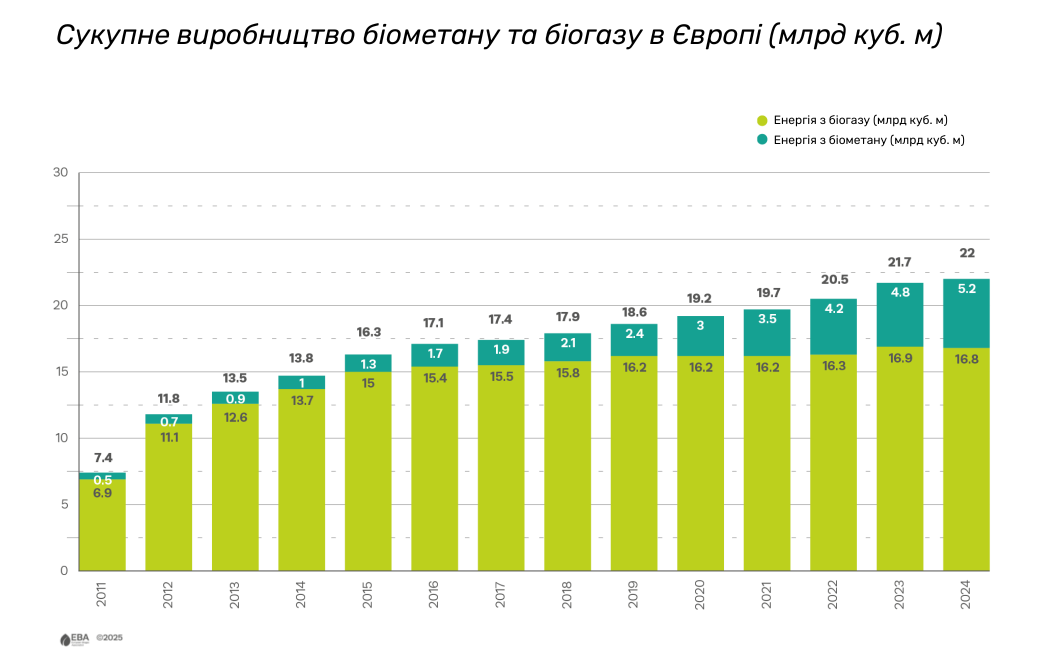

Звіт демонструє помірне зростання виробництва біогазу та біометану (22 млрд куб. м у 2024 році порівняно з 21,7 млрд куб. м у 2023 році), яке зосередилося переважно в країнах ЄС-27 (19 млрд куб. м). Франція, Німеччина, Італія, Данія та Велика Британія — лідери у виробництві та масштабуванні використання біометану.

Нинішнє виробництво в ЄС-27 еквівалентно сукупному внутрішньому попиту на газ Бельгії, Данії та Ірландії, що становить 6% споживання природного газу в ЄС. Біометан залишається сегментом, що найшвидше зростає (5,2 млрд кубометрів, з яких 4,3 млрд кубометрів виробляється в ЄС-27), підкріплений встановленою потужністю 7 млрд куб. м на рік в Європі на початок 2025 року.

Біометанові установки в Європі

Європа завершила 2024 рік з 1620 біометановими установками, що на 111 більше, ніж у 2023 році. Принаймні 86% заводів підключені до енергомережі. Кількість країн, що виробляють біометан, зараз досягла 25: у 2022 році до них приєдналася Португалія, у 2023 році – Литва та Україна, а у 2025 році Польща вперше подала біометан у мережу. До 2030 року на розвиток біометану в Європі вже виділено 28,4 млрд євро приватних інвестицій.

Середній розмір біометанової установки в Європі становить 483 м3/год, що майже в чотири рази перевищує розмір біогазових установок, які виробляють електроенергію та тепло.

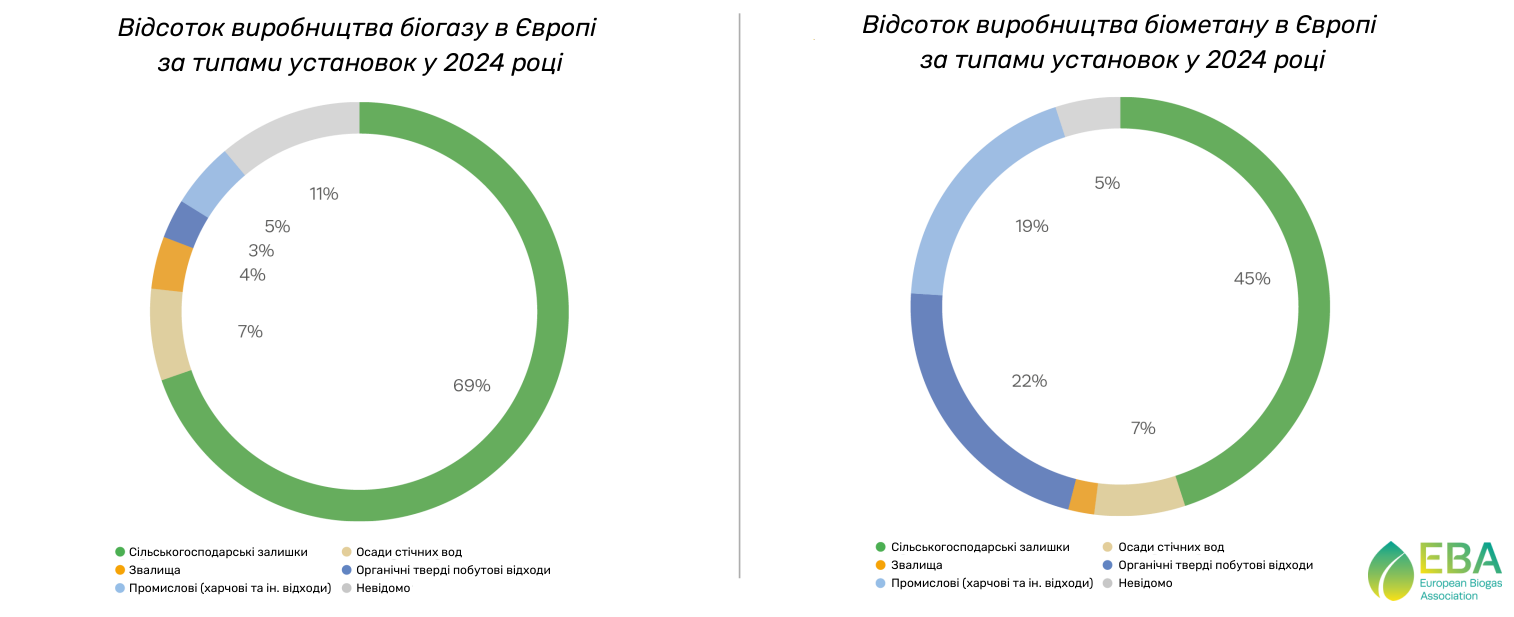

Тенденції виробництва також свідчать про постійний перехід до використання екологічно сталих видів сировини, які забезпечують найбільше скорочення викидів парникових газів, зокрема: сільськогосподарські залишки/відходи, органічні тверді побутові відходи, осади стічних вод та промислові побічні продукти.

Виробництво зрідженого біометану

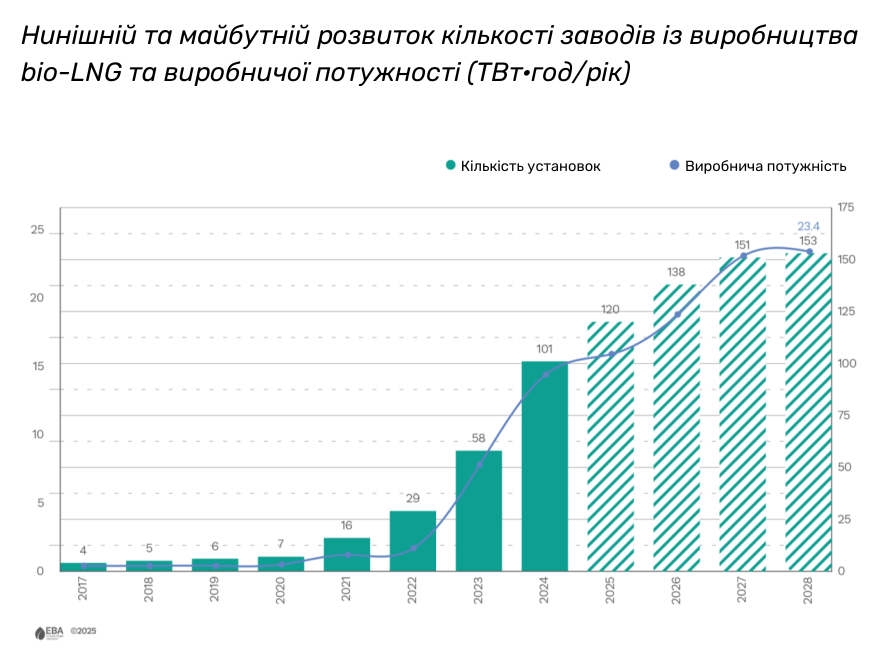

Нині 16 європейських країн виробляють зріджений біометан (bio-LNG): Бельгія, Данія, Фінляндія, Франція, Німеччина, Італія, Латвія, Нідерланди, Норвегія, Польща, Португалія, Іспанія, Швеція, Швейцарія, Україна та Велика Британія. Зараз у Європі функціонує 101 установка з виробництва bio-LNG.

До 2028 року очікується будівництво 153 додаткових заводів з виробництва bio-LNG. Це дозволить збільшити виробничі потужності на 13,1 ТВт·год/рік.

Крім того, 80% bio-LNG, виробленого в Європі, використовується або планується використовувати для автомобільного транспорту.

Виробництво дигестату

У 2024 році в Європі було вироблено 25 млн тонн (сухої речовини) дигестату. Його роль як органічного добрива розширюється, а нові шляхи утилізації набирають обертів. Дигестат уже має потенціал замінити 17 % азотних добрив в ЄС. З урахуванням прогнозованого зростання сектору, до 2040 року дигестат може замінити понад 65 % невідновлюваних азотних добрив в ЄС.

Біогази замість імпортного викопного палива

З огляду на те, що споживання газу в ЄС-27 становить 332 млрд кубометрів, а 273 млрд кубометрів все ще імпортується, у звіті наголошується на нагальній необхідності розширення використання внутрішніх відновлюваних джерел газу. Біогази пропонують прямий шлях до зменшення стратегічної енергетичної залежності, одночасно підвищуючи конкурентоспроможність Європи в її прагненні поступово відмовитися від викопних видів палива.

Водночас, пори щораз більшу потребу в гнучкості, диспетчерська потужність електростанцій ЄС значно знизилася — з 424 ГВт у 2012 році до приблизно 380 ГВт у 2023 році. Як чисте диспетчерське джерело енергії, біогази є необхідними для балансування енергосистеми під час тривалих періодів низької сонячної та вітрової генерації.

Для розблокування цих ресурсів необхідна більш тісна координація між інституціями ЄС та національними урядами з метою створення узгоджених, передбачуваних та ефективних політичних рамок. Потенціал тристоронньої угоди про біогаз — важлива можливість для посилення узгодженості та передбачуваності політики як на європейському, так і на національному рівнях. Це є ключовим фактором для відновлення динаміки зростання та збільшення попиту на відновлювані гази.

Статистичний звіт EBA пропонує комплексний огляд нинішнього стану та майбутнього потенціалу секторів біогазу та біометану в Європі. Він охоплює 27 держав-членів ЄС, а також Ісландію, Сербію, Швейцарію, Норвегію, Велику Британію та Україну. Звіт містить глибокий аналіз європейського енергетичного ландшафту, різноманітних застосувань біогазу, виробництва дигестату та біогенного CO₂, а також економічного внеску цих секторів у розвиток Європи.